《管理会计》课程教学大纲

《管理会计》课程教学大纲

课程名称:管理会计

英文名称:Management Accounting

课程类型:学科平台课

总学时及学分:64学时 4学分

适应对象:会计学专业

主要先修课程:管理学、基础会计学、中级财务会计等

执行日期:2017年9月

一、课程的性质与任务

性质:管理会计是会计学专业的专业必修课。该课程是为强化企业内部经营管理,提高经济效益服务,运用一系列专门的方式方法,收集汇总、分析和报告各种经济信息,借以进行预测和决策,制定计划,对经营业务进行控制,并对业绩进行评价,以保证企业改善经营管理,提高经济效益。管理会计课程是会计学专业开设的一门专业必修课,是会计学专业知识结构中的主体部分。该课程以现代科学管理理论为依托,以企业特定的经济活动及其产生的会计信息为研究对象,以现金流量的动态分析为基础,以强化企业内部经营管理、提高经济效益为目的,对企业的生产经营活动进行预测、决策、计划、控制,并对其业绩进行考核与评价。该课程以《管理学》、《基础会计学》、《中级财务会计》、《财务管理》、《成本会计》等课程的学习为基础,为后续课程《综合会计实训》和毕业走上会计岗位奠定理论基础。

任务:本课程的任务是结合企业的具体经营情况,阐释管理会计的基本理论和实务,培养学生从事能够详细地分析过去,科学地筹划未来,并控制企业的经济活动,使之按照科学决策确定的目标进行工作应具备的基本知识、基本技能和操作能力。

二、课程的教学目标

该课程教学的总体目标是:了解管理会计这门课的性质、地位和存在价值,明确这门课的研究范围、学习目的、体系结构、历史及未来发展趋势,对管理会计学科形成较为完整的认识;理解这门课的基本原理、基本概念、基本方法和基本技能;掌握管理会计各种方法在实际工作中的运用;学会利用所学的原理、概念、方法、技能,对经济过程预测、决策、规划、控制、责任考核评价等,提高分析问题,解决问题的能力。

知识目标:要求学生掌握管理会计的基本方法;掌握销售和利润的预测、生产、定价、投资的决策,了解全面预算,掌握预算控制的编制方法;掌握作业成本法等。

能力目标:学生应该具备能运用所学的管理会计知识对企业筹资、投资活动进行预测、决策分析能力;对企业日常不足之处提出管理建议的能力;协助编制公司全面预算的能力,阅读并能分析公司的财务报表,进行财务分析问题、解决实际问题等能力。

素质目标:让学生认识到管理会计工作在企业中的重要作用和地位,主要培养学生具有热爱会计工作,树立团队合作精神;具有爱岗敬业、细心严谨、诚实守信、思维敏锐、勇于创新、科学理财等职业素质,为毕业后走上工作岗位奠定职业素质基础。

三、教学内容及其基本要求

模块一 管理会计总论

1.1管理会计的概述

1.2管理会计的职能

1.3管理会计与财务会计的关系

教学基本要求:通过本模块的学习,使学生理解管理会计的形成与发展,了解管理会计的作用,掌握管理会计的定义;重点掌握管理会计的职能,掌握管理会计与财务会计的联系和区别。

教学重点:管理会计的基本职能

教学难点:管理会计与财务会计的区别联系

模块二 管理会计基础理论

2.1成本及其分类

2.2成本性态分析

2.3混合成本的分解方法

2.4变动成本法概述

2.5变动成本法与完全成本法的区别

2.6两种成本法下营业利润差额的变动及其原因

2.7两种成本法的优缺点及结合运用

2.8本量利分析概述

2.9保本分析,保利分析

教学基本要求:通过本模块的学习,使学生掌握成本及其分类;掌握固定成本的特性;掌握变动成本的细分;掌握变动成本法的理论依据;了解变动成本法的优缺点;掌握保本和保利的定义;掌握有关因素变动对保本点的影响;掌握本量利分析的基本公式。

教学重点:成本的性态;成本按成本性态的分类;混合成本的分解;变动成本法的概念;完全成本法与变动成本法的区别和联系;营业利润差额及原因;保本分析和保利分析的有关公式以及应用。

教学难点:多品种条件下的本量利分析;企业经营安全程度评价。

模块三 规划与决策会计

3.1经营预测分析概述

3.2销售预测分析;成本预测分析;利润预测分析;资金需要量预测分析

3.3经营决策分析概述

3.4短期经营决策分析的基本方法

3.5生产决策分析

3.6风险条件和不确定条件下的经营决策分析

3.7定价决策分析

3.8全面预算概述

3.9全面预算的编制方法

3.10弹性预算、零基预算和滚动预算

教学基本要求:通过本模块的学习,使学生掌握预测分析的含义与方法,各种分析预测的定性分析法;掌握决策分析的概念,分类和程序,掌握成本加成定价法在定价决策中的应用;使学生了解全面预算的定义,全面预算的作用。

教学重点:销售预测、成本预测、利润预测和资金预测的各种定量分析方法;差量分析法、边际贡献法和成本无差别点法在短期经营决策分析中的应用;全面预算编制的主要内容和编制方法;弹性预算、零基预算、滚动预算的编制方法。

教学难点:经营预测销售百分比法;不同短期经营决策的方法选择。

模块四 成本控制与管理

4.1标准成本概述

4.2产品质量成本控制

4.3作业成本法概述

4.4作业成本计算

4.5作业成本管理

教学基本要求:通过本模块的学习,掌握标准成本的概念及分类,标准成本差异的概念,了解制定标准成本的作用;掌握作业成本法的理论依据,作业成本管理的相关内容。

教学重点:掌握标准成本的制定,标准成本差异的账务处理。

教学难点:标准成本差异的计量分析;作业成本的计算程序并能实践计算。

模块五 业绩评价与考核

5.1责任会计概述

5.2责任中心

5.3内部转移价格

5.4战略管理会计概述

5.5战略管理会计研究的主要内容

5.6业绩评价标准与方法

5.7激励方式与激励方案

教学基本要求:通过本模块的学习,使学生了解责任会计的内容和建立责任会计制度的基本原则,掌握制定内部转移价格的一般方法和原则;掌握战略管理的含义、过程、特点、基本层次;理解业绩评价系统及其构成要素;掌握定量指标的计分方法;了解将薪酬与业绩挂钩的各种方式;掌握经济增加值和平衡计分卡在激励机制中的应用。

教学重点:责任会计的概念,责任中心的建立和考核方法;外部环境分析、成本动因分析、价值链分析、竞争优势分析等方法;经济增加值和平衡计分卡在激励机制中的应用。

教学难点:多指标综合计分方法中的综合计分法、综合指数法和功效系数法;内部转移价格的一般方法和原则。

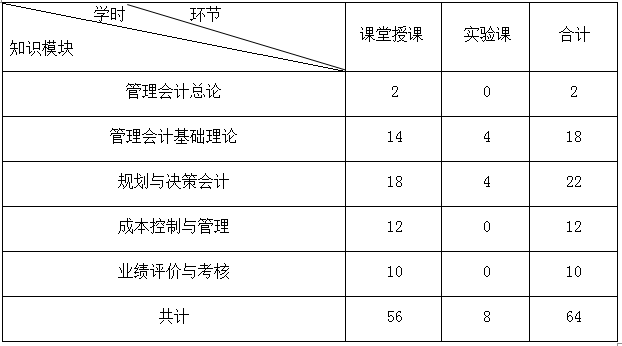

四、各教学环节学时分配

五、教学建议

管理会计是会计学专业的核心课程之一,在会计学专业的人才培养方案中具有重要地位,主要培养分析和解决资金筹集、运作和分配的能力,在教学过程中调动学生的学习积极性至关重要。

教学过程中把握“四讲”及“三基”。四讲:讲重点、讲难点、讲思路、讲方法。三基:交待基本概念、解释基本理论、传授基本技能。

探讨和研究管理会计课程的教学方法。教学过程中主要采用案例教学法、讲授法、任务驱动法、讨论法等。重视案例教学方法的应用,选取合适的案例,贯穿涉及到的理论内容,使理论与实践相结合。采取任务驱动法,“以教师为主导、学生为主体,创设虚拟理财情境”,按照“提出任务-分析-自主协作完成任务-交流评价”的教学过程进行教学。

充分利用现代化信息技术改变传统教学方式,把多媒体授课、网络辅助教学、实践教学软件有机结合,提高教学效果。

六、考核评价方法及要求

本课程以管理会计课程知识和技能训练考核为主线,建立开放式的全程考核体系,采用平时成绩和期末成绩相结合的方式。平时成绩包括6次平时作业,平时作业以客观题形式出现,平时作业占学期总成绩的10%;实验项目成绩占学期总成绩的20%;期末考试成绩占课程总成绩的70%。

总评成绩=平时作业成绩+实验项目成绩+期末考试成绩

平时作业成绩占10%,实验项目成绩占20%,期末成绩占70%。

七、教材与主要教学参考资源

教材:

1、李成云:《管理会计》[M] 科学出版社,2017

参考资料:

1、孙茂竹:《管理会计》[M] 中国人民大学出版社,2012

2、李天民:《现代管理会计学》[M] 立信会计出版社 ,2008

3、余绪缨:《管理会计》[M] 厦门大学出版社,2004

4、杨文安:《管理会计原理与个案》[M] 上海财经大学出版社,2014

制定者:冯雪莲 2017年8月

审核者:张红建 2017年8月

批准者:徐娜 2017年8月